貯金と聞くと安心するのに投資と聞くと不安になる。

それは投資は絶対損をするものという考えであったり、ギャンブルだという思い込みから悪いイメージを持っているからかもしれません。

自分の持っているお金を使って資産を増やす行動をするという点では同じですが、内容は全く違います。

貯蓄、投資、投機、博打の違いを初めての人にもわかりやすくイラストを使ってお伝えしていきます。

資産運用とは

資産運用とは自分の手持ちのお金を使って資産を貯めたり増やしたりすることです。

資産を運用するという事はそれを活用したり、使うという事が最終的な目的で、お金を増やすというのはその過程のプロセスなのかもしれませんが、目的の為にお金を求めるのではなく、お金を貯めたり増やしたりするのが好きだから運用するという人もいると思います。

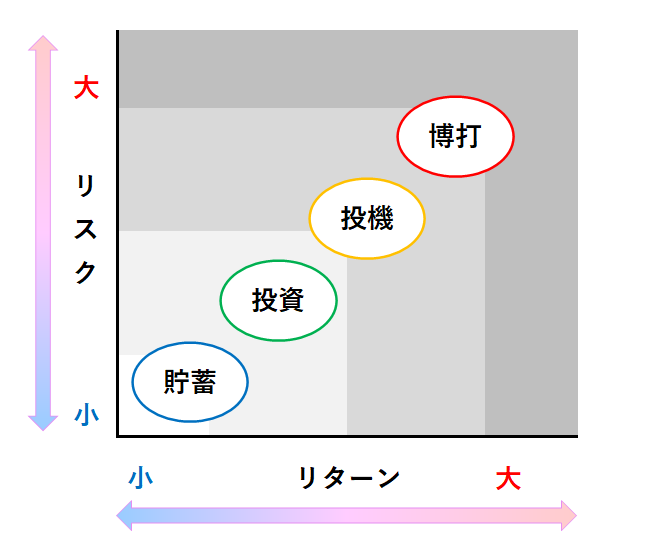

資産運用には貯めることに重視した『貯蓄』と増やすことに重視した『投資』があります。それぞれだけ行うよりもバランスよく組み合わせて行うと増やして貯めるという効果が高くなります。

手持ちの資産を使って資産を増やす方法には投資の他にも『投機』と『博打』という方法もありますが、これらは資産を運用するというよりも、運を味方にするマネーゲームとしての割合が強く、投資と比べると損をする確率も高くリスクが大きいものとなっています。

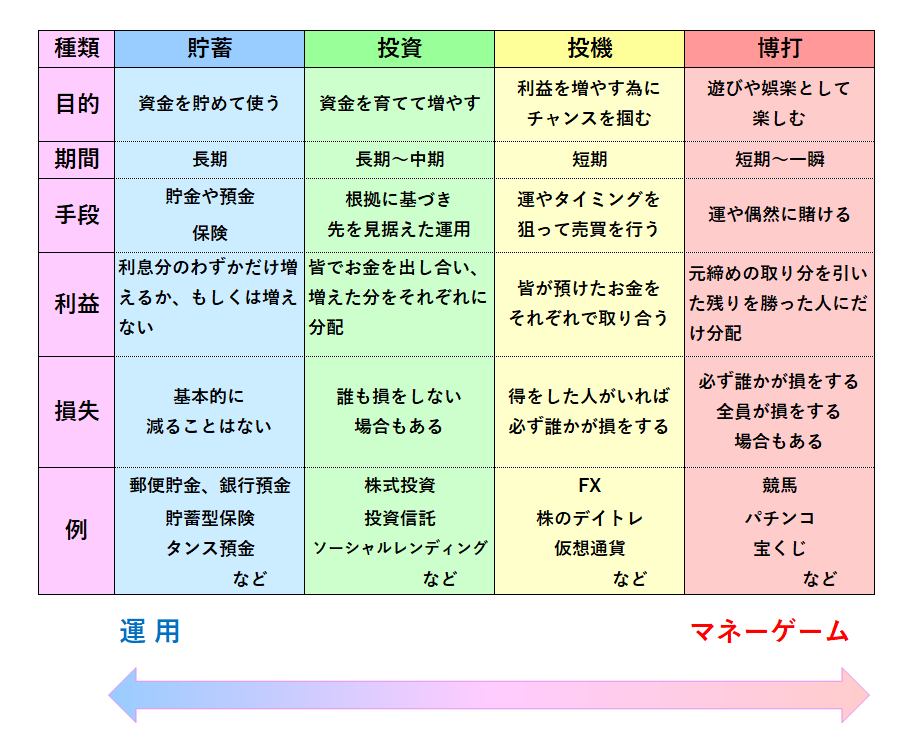

資産運用の貯蓄と投資、そして投機と博打の4種類を、目的、期間、手段、利益、損失、例にわけてざっくりと内容がわかる表にしてみました。

上記の表は私の考えも入っているので100%そうだとは言えませんが、参考にしていただければ幸いです。

運用(活用)するという意味では貯蓄や投資がその割合が強く、マネーゲームとしての意味合いでは投機や博打が強いものとなっています。

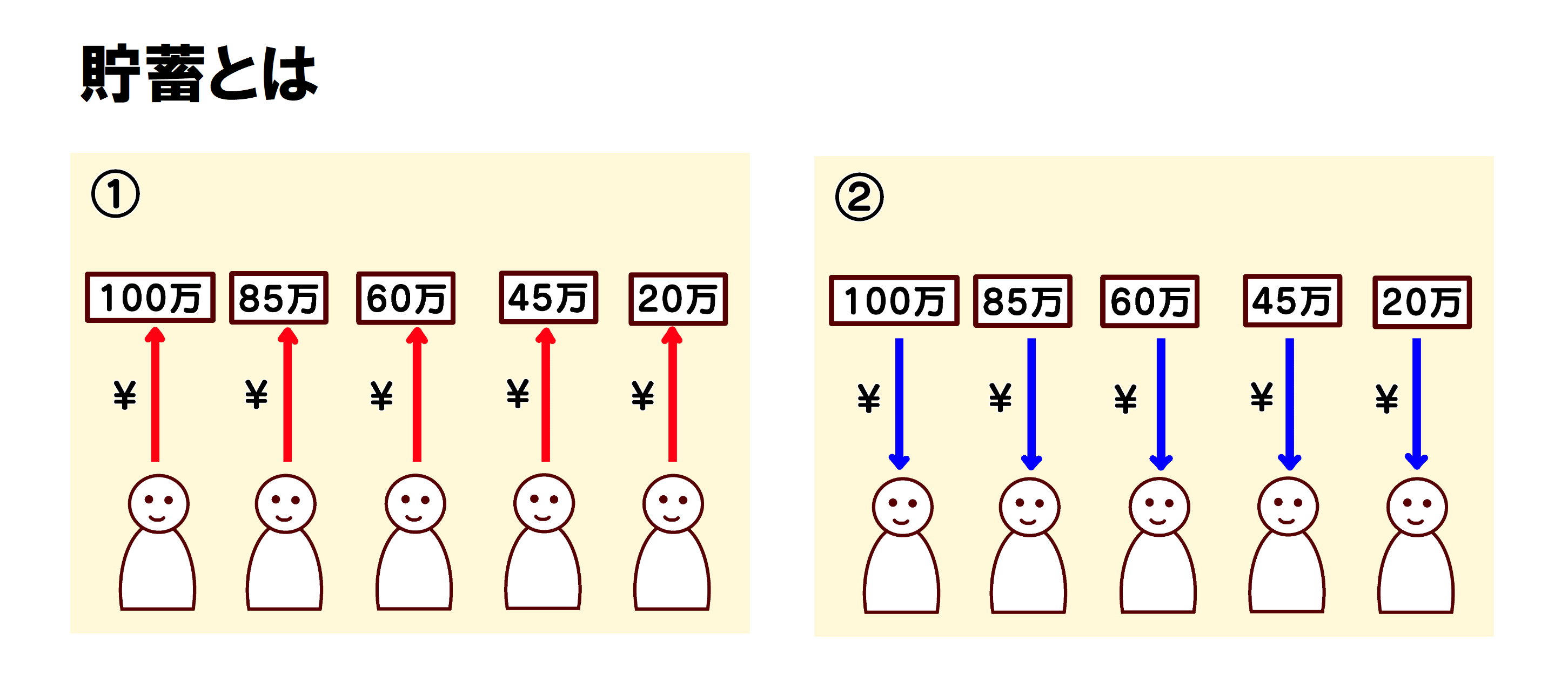

貯蓄

貯蓄は預金や貯金のことで、預金は銀行や信仰金庫などの金融機関にお金を預ける事を言い、貯金は郵便局や農協などにお金を預ける事をいいます。

預けたお金には利息という収益が発生しますが、低金利が続いている為、資産を増やす効果ははほとんど期待できません。

リスクは低いですが実は0ではなく、預け先が潰れる可能性も全くないわけではありません。もし預け先の銀行等が潰れた場合でも預金保険法というものがあり1,000万円までの預貯金と利息が守られるので、資産を減らさずに守る効果が高いです。

でも、銀行や郵便局が潰れることはほとんどないので、そこまで心配する必要はないと思います。

貯蓄型保険は保険という商品ではありますが、貯蓄の機能もプラスされたもので、満期まで運用すれば元金プラス利息を得ることができます。預貯金の利息よりも利率が高いのですが、貯蓄型保険の場合は月々の保険料が他の保険商品に比べて割高になっていることが多く、途中で解約をした場合、元金や利息の満額を得ることができない場合もあります。

例)

イメージとしては自分の預貯金は自分の財産で、基本的に自分の資産は支払いなどを除き自分以外の人に干渉されることはほぼありません。

預金に利息は付いてもたいして増えないですが減りもしません。

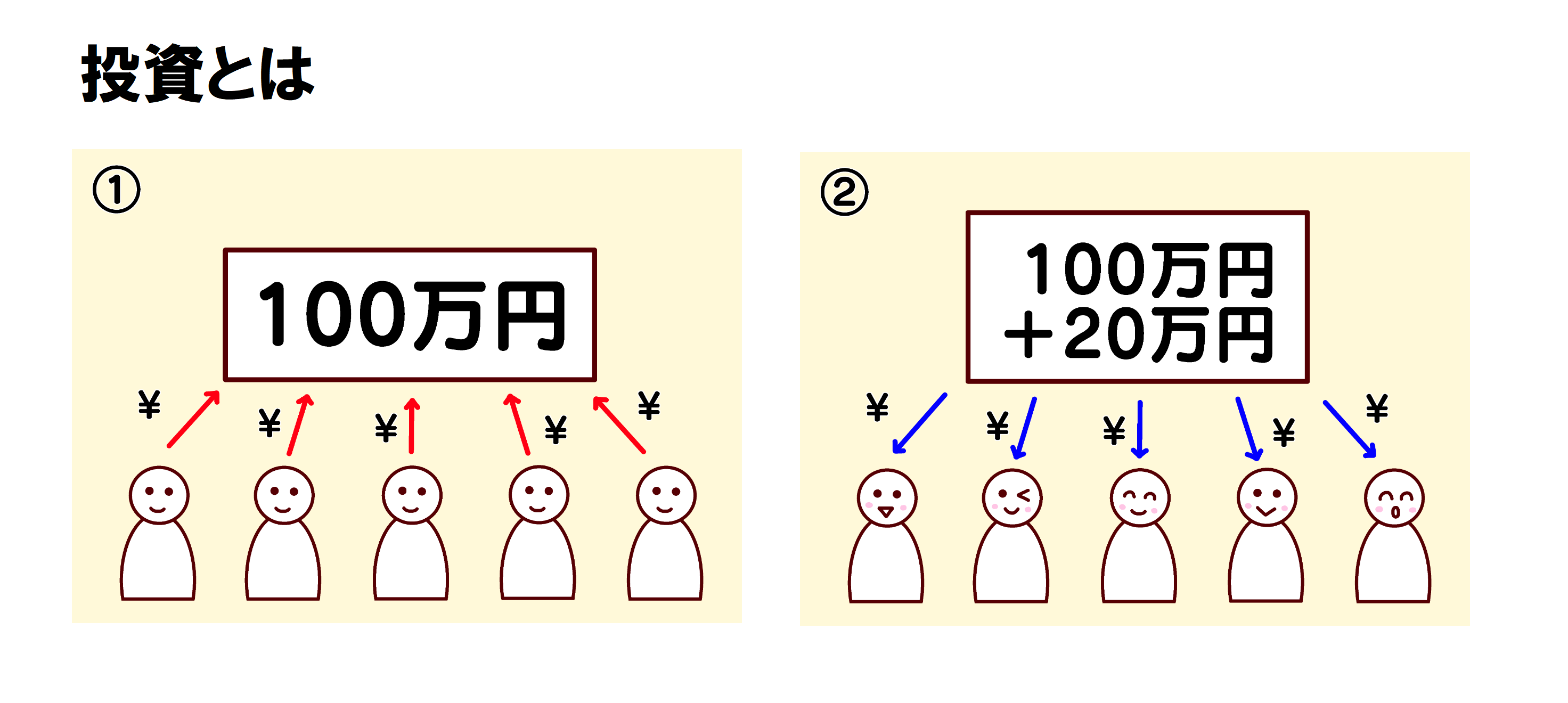

投資

『投資』は利益を得ることを目的としており、金融商品や資産を購入して運用し収益を得る方法です。

基本的に投資は、将来の資産を増やす為に現在自分が持っている資産を使って行うもので、長期的な運用と根拠に基づいた計画のもとお金を育てていくというものです。

投資目的の金融商品は株式や投資信託、ソーシャルレンディング、債券、現物資産は不動産などがあげられます。

株式や投資信託、ソーシャルレンディングをうまく運用すれば配当や売買益を得ることができ、不動産投資を行えば入居者からの賃貸料を得たり、所有物件を売却すれば売却益などの利益で収益を増やすことができます。

債券は、身近なところで行くと個人向け国債があります。これは国にお金を貸してその利息をもらうような感じです。国が潰れない限り投資額は保証されますし、預貯金と比べると利息はいいですが、たいして増えはしないので、増やしたいというより、貯めたい人向けの商品かもしれません。

例)

イメージとしては投資した人に配当などで還元という感じです。資金を多く出資した人はそれだけ配当も多くなります。

株式市場は世界経済と連動しており、発展途上国の経済成長と共に日本の株でも外国の株でも長い目で見れば徐々に上がっていくと言われています。

しかし投資にはリスクがあり、必ず収益を得られるという保証はありません。

主なリスクは価格変動リスク、信用リスク、流動性リスク、金利変動リスクなどがあり、不動産特有のリスクとしては空室リスクと遅延リスクなどがあります。

運用に失敗をすると資産は減ることがありますが、ロスカットなどをうまく利用して、投資した資金が0になることは避けることも可能です。

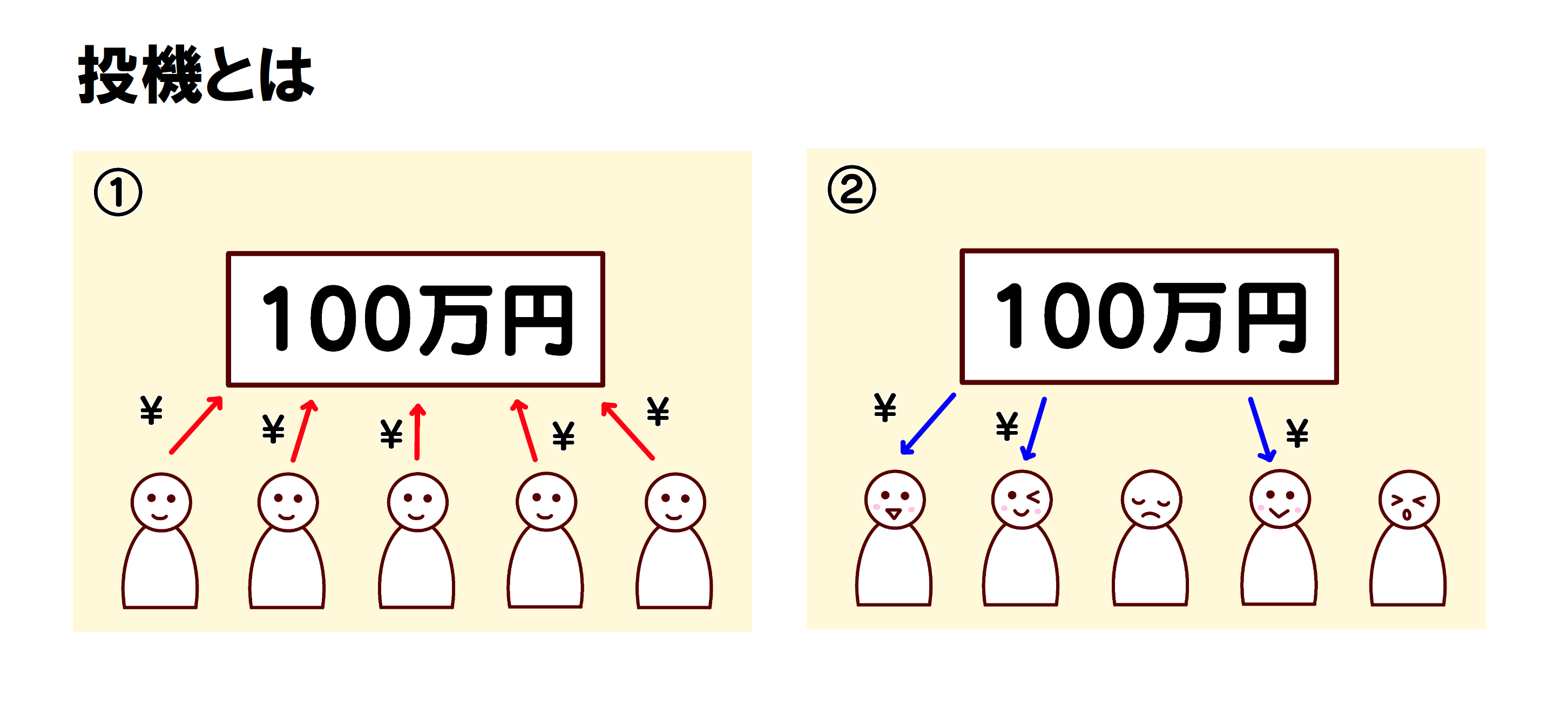

投機

投機とは機会(チャンス)をとらえて売買を行い、収益を上げる方法のことをいいます。

短期的な時間で収益を期待するので、短時間で売買を繰り返し差額利益を稼ぐことを目的としているので、次の値動きを予想する精度だけでなく運やタイミングなども重要になってきます。

例えば、FX、株のデイトレード、仮想通貨、仲間内の賭け麻雀などがこれにあたります。

例)

投機にも投資と同様のリスクはありますが、取引の回数が多くなるので負ける(損をする)ことも必然的に多くなりやすいです。全ての売買に勝つのは大変難しいですが、トータルでプラスになればよいという風に考えて取引を行うのが良い方法のようです。

失敗すれば資金が減る事ももちろんありますが、成功すれば短期間でお金を増やすことも可能です。

しかし、信用取引(レバレッジ)で取引を行う際は、実際に持っている資金以上のお金を失う可能性もあるので注意が必要です。

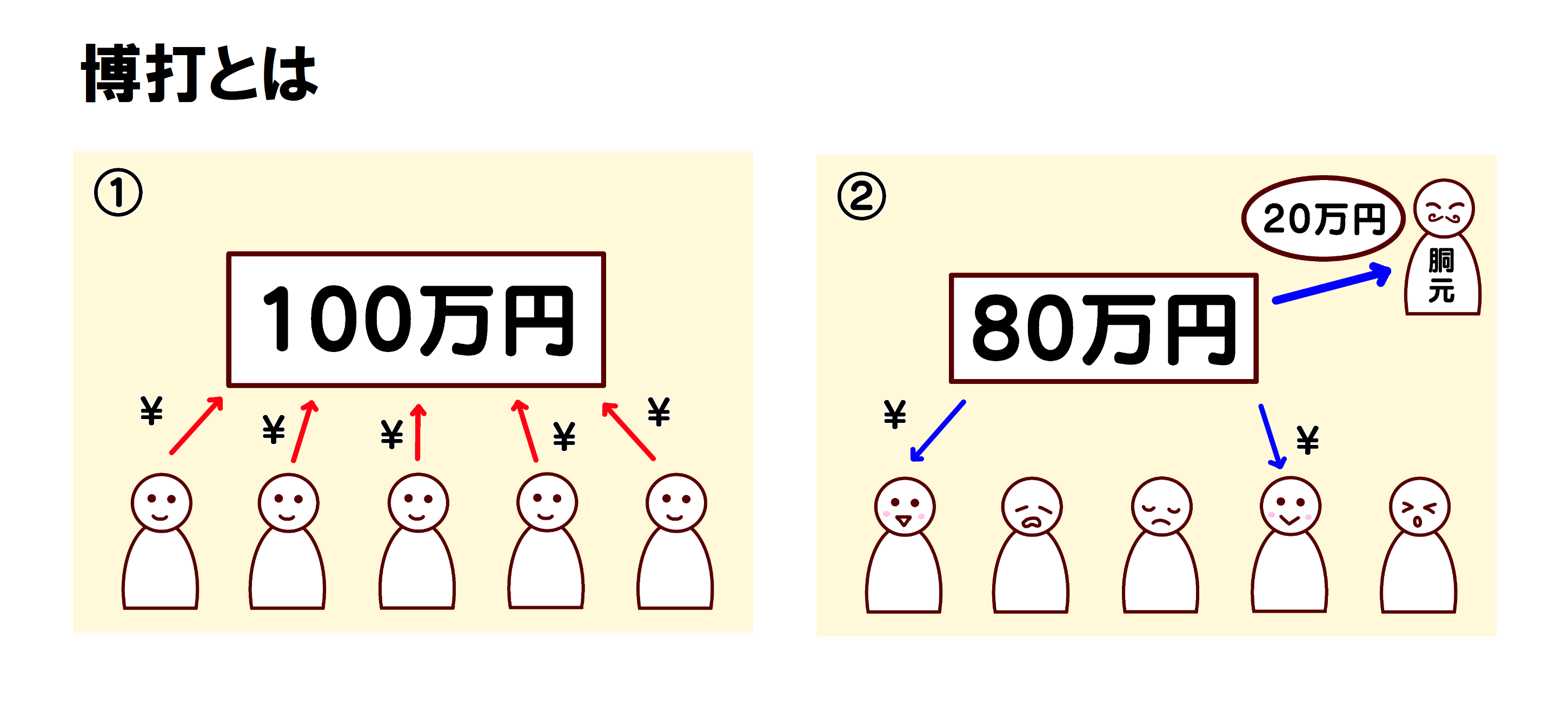

博打

博打はギャンブルとも言い、資金を得るのが目的というよりも、そのゲーム自体を楽しむという娯楽が目的という感じが強いです。

掛け金から胴元(元締めや主催者、運営者)の取り分を引いた金額を、勝敗に応じてそれぞれが奪い合ったり分け合ったりするものです。

競馬、競輪、競艇、パチンコ、カジノ、宝くじなどがこれに当てはあります。

例)

博打はギャンブルなので、絶対に胴元以外の誰かが損をするようになっています。場合によっては全員損をするという事もありえます。

また、ギャンブルに常に勝つのは大変難しいですし、勝つためには強い運も必要となります。

しかし、これも遊びやゲームの一つだと考えた場合、それを楽しむ時間をお金を出して買ったと言うことであれば問題はないですし、勝つか負けるかというワクワク、ドキドキ、ハラハラというスリルを楽しむことは決して悪い事ではありません。

ただ、リスクの面だけで言えば博打はギャンブルであり資産運用にはならないという事だけは覚えておくとよいと思います。

まとめ

将来の計画を立てた時、成し遂げたい目的の為にどれくらいの資産が必要か考えてみると、資産運用が必要な場合があります。

目的を達成する為には自分は資産を貯めたいのか、増やしたいのかをよく考えることが大切です。

増やしたいのであれば、現在の給料だけで必要な額まで無理なく貯めることが可能なのか、給料だけだと厳しいのならどうしたら良いのかを考えた時に、投資という選択も視野にいれてみるのがおすすめです。

可能ならば貯蓄と投資、バランスよく運用に組み込んで、上手にリスクの分散を行い将来の為に用意をしておけるのが理想ですね。

コメント